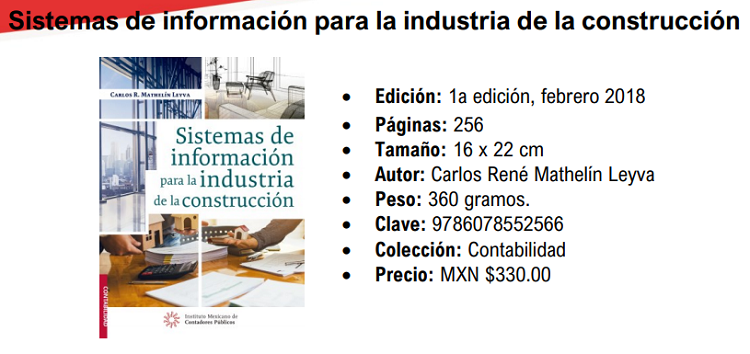

Descripción

Esta obra tiene como objetivo conocer la industria de la construcción para generar un informe analítico sobre el tipo de contratos de construcción y el registro de cada una, de acuerdo con la forma en que fue contratada; además del tratamiento contable que debe aplicarse para registrar cada operación que se realiza por los contratos de obra convenidos, y del que se puede obtener la información de los ingresos por esta; determinar el costo de cada una de las obras contratadas para verificar la información contable-financiera de obras ejecutadas contra los presupuestos de obras aprobadas, y tener la información analítica de las mismas, así como los elementos de juicio necesarios para la toma de decisiones.

Tal como lo señalan las Normas de Información Financiera (NIF), en los postulados básicos de la contabilidad financiera, esta produce información indispensable para el análisis y la administración de las actividades y objetivos

propios que realiza cada entidad económica, a una fecha determinada para la medición y cuantificación cualitativa de los resultados obtenidos. La evolución constante de los sistemas de contabilidad debe estar respaldada por las

NIF, de acuerdo con los criterios sobre la naturaleza de la información que se requiere generar para la actividad principal de cada sector industrial y comercial, como es el caso de la industria de la construcción. También es importante conocer el tipo de contratos a realizar por parte de las empresas constructoras, el marco legal y sus alcances, así como el tratamiento contable específico en cada caso en particular (los contratos a precios unitarios, a precio alzado, construcción de obra directa o por administración, los cuales tienen características diferentes en cada tipo de contrato de construcción).

La organización que adopten las empresas que se dediquen a la industria de la construcción puede ser variada, dependiendo de las características de cada una, de acuerdo con su tamaño y las operaciones que realice, pero requiere contar con un sistema de información adecuado a su actividad, veraz y confiable para generar la

información financiera que permita conocer oportunamente el monto de sus ingresos, costos y gastos ejercidos en cada una de las obras contratadas, con el fin de validar la información financiera contra los presupuestos de obra estimados y tomar las decisiones oportunas, en caso de que existan variaciones en los volúmenes y conceptos de obra estimados contra los ejecutados, y así conocer y cuidar los costos de obra contratados y la adecuada aplicación de los recursos de cada una de las obras convenidas.

Valoraciones

No hay valoraciones aún.