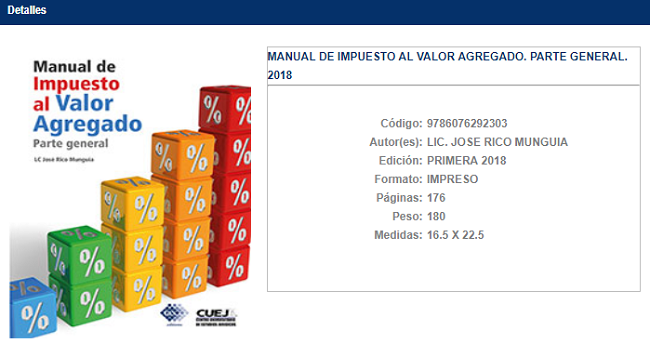

Descripción

Cuando se busca un libro para estudiar o complementar temas fiscales, es común encontrar obras que se refieren a situaciones específicas, sin considerar los antecedentes, las exposiciones de motivos, la explicación de conceptos y los razonamientos necesarios para comprender las primeras.

Estudiantes de contaduría, derecho e interesados en el estudio del impuesto al valor agregado (IVA) requieren materiales que aborden de manera sencilla situaciones básicas y razonamientos concretos, por ejemplo, cuáles son los actos o las actividades que generan el impuesto, cuándo se tiene la obligación de pagarlo, en qué casos no se paga el impuesto y cuáles son las obligaciones de los contribuyentes, entre otros.

Lo anterior permitirá advertir y comprender situaciones más complejas, por ejemplo, por qué razón el IVA afecta a los consumidores finales y no a quienes causan el impuesto, salvo cuando se trata de importadores de bienes y servicios, por qué la tasa de 0% rompe el valor agregado generando un problema al Estado cuando le solicitan saldos a favor de IVA que no fue enterado por los proveedores, por qué una sociedad que presta servicios de maquila sólo puede generar saldos a favor mínimos de IVA, que sólo se acredita el IVA cuando se paga efectivamente, mientras que se causa con supuestos adicionales al flujo de efectivo.

Desarrollar razonamientos básicos, con base en explicaciones sencillas y diagramas que resuman el contenido de la ley que regula el IVA, es la tarea que ha realizado José Rico Munguía en esta primera obra referida a la parte general de dicho impuesto, gracias al apoyo del Centro Universitario de Estudios Jurídicos quienes fomentan la creación de este tipo de literatura.

Valoraciones

No hay valoraciones aún.